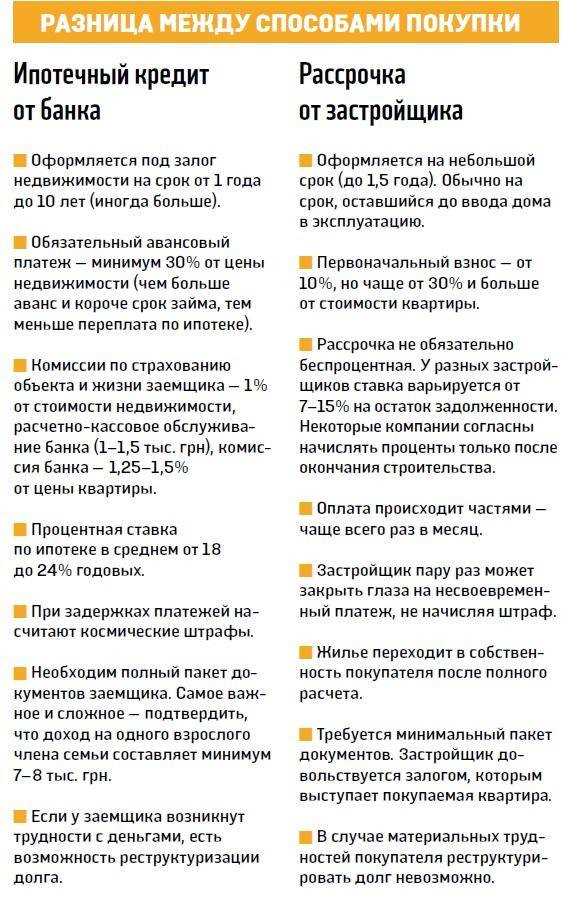

Рассрочка и кредит – два понятия, которые часто путают друг с другом. Многие люди не знают, чем они отличаются и какую форму финансирования выбрать для приобретения товара или услуги. В данной статье мы рассмотрим, что такое рассрочка и в чем ее особенности по сравнению с кредитами.

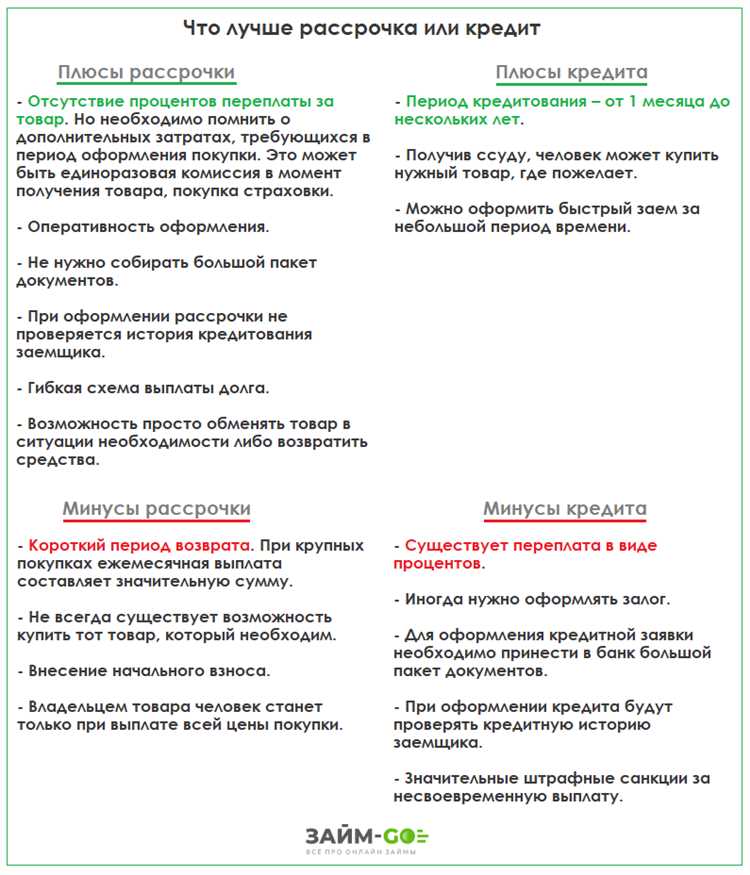

Рассрочка – это форма приобретения товара или услуги, при которой покупатель разбивает стоимость на несколько платежей и оплачивает его поэтапно в течение определенного периода времени. В отличие от кредита, рассрочка не предусматривает начисление процентов на сумму задолженности. Это означает, что вам не нужно переживать о том, какие проценты придется выплатить сверху.

Однако, несмотря на отсутствие процентов, рассрочка может иметь свои нюансы. Во-первых, часто продавцы устанавливают свои условия рассрочки, в которых могут быть указаны определенные комиссии или платежи за обслуживание. Во-вторых, рассрочка может распространяться только на определенную категорию товаров или услуг, либо доступна только при определенной сумме покупки.

Что такое рассрочка: чем она отличается от кредитов

Во-первых, рассрочка – это форма платежа, при которой сумма покупки делится на несколько равных платежей, которые должны быть оплачены в течение определенного периода времени. Обычно, рассрочка не предполагает начисление процентов или дополнительных комиссий, однако, могут быть установлены пенни или штрафы за несоблюдение сроков платежей.

Рассрочка часто предлагается магазинами или производителями товаров и услуг, и может быть оформлена без предоставления различных документов и проверки кредитной истории потребителя. Как правило, для оформления рассрочки требуется только паспорт и заполнение анкеты.

Основные отличия рассрочки от кредитов:

- Рассрочка не предполагает начисления процентов или дополнительных комиссий;

- Для оформления рассрочки требуется меньше документов и проверок, чем для получения кредита;

- Рассрочка предоставляется магазинами или производителями товаров и услуг, а кредиты — банками;

- Рассрочка может быть оформлена на гораздо меньшую сумму, чем кредит;

- Рассрочка обычно предоставляется на относительно короткий срок, в то время как кредиты могут быть оформлены на длительные периоды.

Определение рассрочки

При покупке в рассрочку покупатель обычно вносит небольшую сумму в качестве первого взноса, а оставшуюся сумму делит на равные платежи, которые вносятся регулярно в течение определенного периода. Величина платежей и сроки рассрочки могут различаться в зависимости от условий предлагаемой финансовой организацией программы.

Для оформления рассрочки покупатель должен предоставить определенный пакет документов, включая паспорт и информацию о своих доходах. Операция по оформлению рассрочки может быть проведена как в магазине, так и через интернет. В случае возникновения задолженности по рассрочке величина штрафных санкций может быть установлена в договоре и зависит от условий предлагаемой программы.

Отличие рассрочки от кредитов

Одно из основных отличий между рассрочкой и кредитами заключается в том, что рассрочка не требует процентных платежей. При покупке товара или услуги в рассрочку, вы оплачиваете только стоимость товара, разделенную на равные платежи на протяжении определенного периода времени. В случае кредита, к основной сумме долга добавляются проценты, которые должны быть выплачены вместе с основным долгом.

Еще одно отличие состоит в том, что получение рассрочки обычно проще и быстрее, чем получение кредита. Для получения рассрочки обычно достаточно предоставить паспорт, контактные данные и документ, подтверждающий доход. В случае кредита, банк требует более детального анализа кредитоспособности и может запрашивать множество документов, включая выписки по счетам и подтверждение места работы.

Преимущества рассрочки

Одним из главных преимуществ рассрочки является отсутствие необходимости платить полную сумму за товар или услугу сразу. Вместо этого, клиенты могут оплачивать покупку в рассрочку на протяжении нескольких месяцев или лет. Это особенно полезно в случаях, когда стоимость покупки превышает наличные средства клиента или покупатель не желает тратить все свои деньги сразу.

Еще одним значимым преимуществом рассрочки является возможность выбора удобных условий погашения долга. Клиенты могут выбирать сроки и суммы выплат в соответствии с своими возможностями и финансовым состоянием. Это позволяет контролировать расходы и спланировать свои финансы на более долгосрочную перспективу.

Более того, рассрочка часто предлагает выгодные условия финансирования. Многие продавцы предоставляют своим клиентам беспроцентную рассрочку или снижение процентных ставок на определенный период времени. Это делает рассрочку еще более привлекательной и экономически выгодной для покупателей.

Таким образом, рассрочка является отличным вариантом для тех, кто хочет приобрести необходимые товары или услуги, не откладывая их покупку на более поздний срок. Она предоставляет гибкость и комфорт, а также позволяет контролировать расходы и планировать свои финансы на более долгосрочную перспективу.

Недостатки рассрочки

1. Дополнительные расходы. Часто, когда клиент оформляет рассрочку, он не учитывает дополнительные расходы, связанные с этим процессом. Некоторые компании включают в стоимость товара или услуги комиссию за рассрочку, что может значительно увеличить итоговую сумму платежей. Также необходимо учесть расходы на проценты по рассрочке и другие дополнительные услуги, которые могут быть предоставлены в рамках данной системы.

2. Связывание с кредитором. В случае оформления рассрочки, клиент связывается с кредитором на определенный период времени. Это может создать определенные неудобства, так как клиент оказывается зависимым от условий кредитора и обязан выполнять платежи вовремя. Несоблюдение условий рассрочки может привести к штрафам, повышению процентных ставок и негативным последствиям для кредитной истории.

- 3. Ограничение выбора.

- 4. Возможность задолженности.

- 5. Риск переплаты.

Как выбрать рассрочку

При выборе рассрочки следует обратить внимание на несколько ключевых моментов:

- Сумма рассрочки: перед тем, как оформить рассрочку, необходимо тщательно рассчитать ее стоимость и учесть свои финансовые возможности. Важно выбрать такую сумму, которую вы сможете расплатиться без затруднений;

- Процентная ставка: обратите внимание на процентную ставку по рассрочке. Чем она выше, тем больше вы будете платить за товар в итоге;

- Срок рассрочки: выбирайте рассрочку с оптимальным сроком для вас. Короткий срок может означать более высокие ежемесячные платежи, а слишком долгий срок может увеличить общую стоимость товара;

- Дополнительные условия: обратите внимание на дополнительные условия рассрочки, такие как штрафные санкции при досрочном погашении или комиссии за оформление.

Итак, рассрочка является удобным способом приобретения товаров или услуг без необходимости сразу полностью расплачиваться за них. Важно внимательно ознакомиться с условиями рассрочки и выбрать оптимальные варианты с учетом своих финансовых возможностей. Помните о том, что рассрочка не является бесплатной услугой и требует дополнительных затрат на проценты или комиссии. Осмотрительное отношение к рассрочке позволит вам избежать финансовых затруднений и оставить только положительные впечатления от своей покупки.